Az EECFA kiadta az ukrajnai orosz invázió kezdete utáni első előrejelzéseit

A 2022 nyári EECFA előrejelző tanulmányok június 27-én kerültek kiadásra. Az EECFA (Eastern European Construction Forecasting Association) nyolc kelet-európai ország építési piacát kutató nemzetközi szövetség.

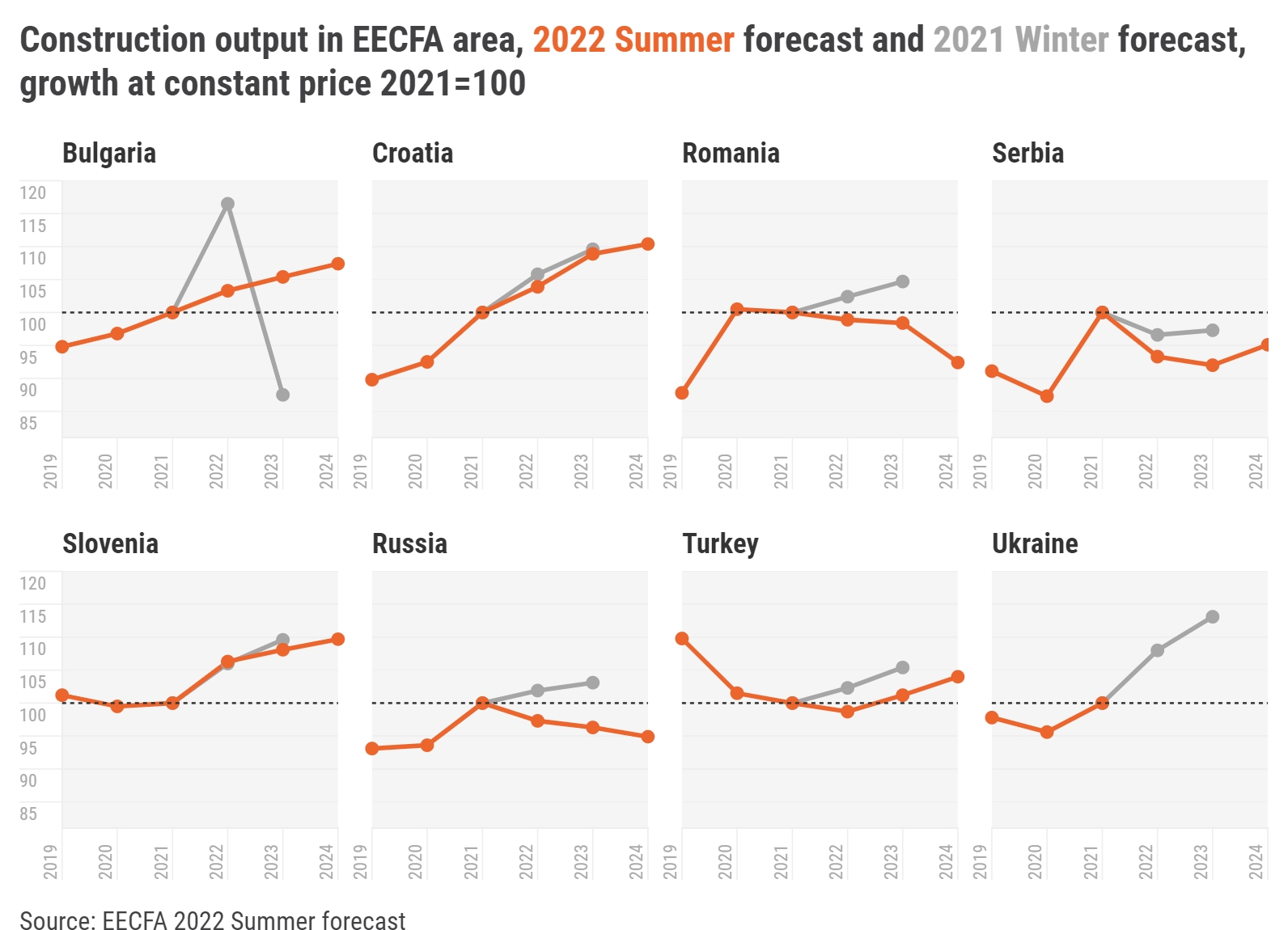

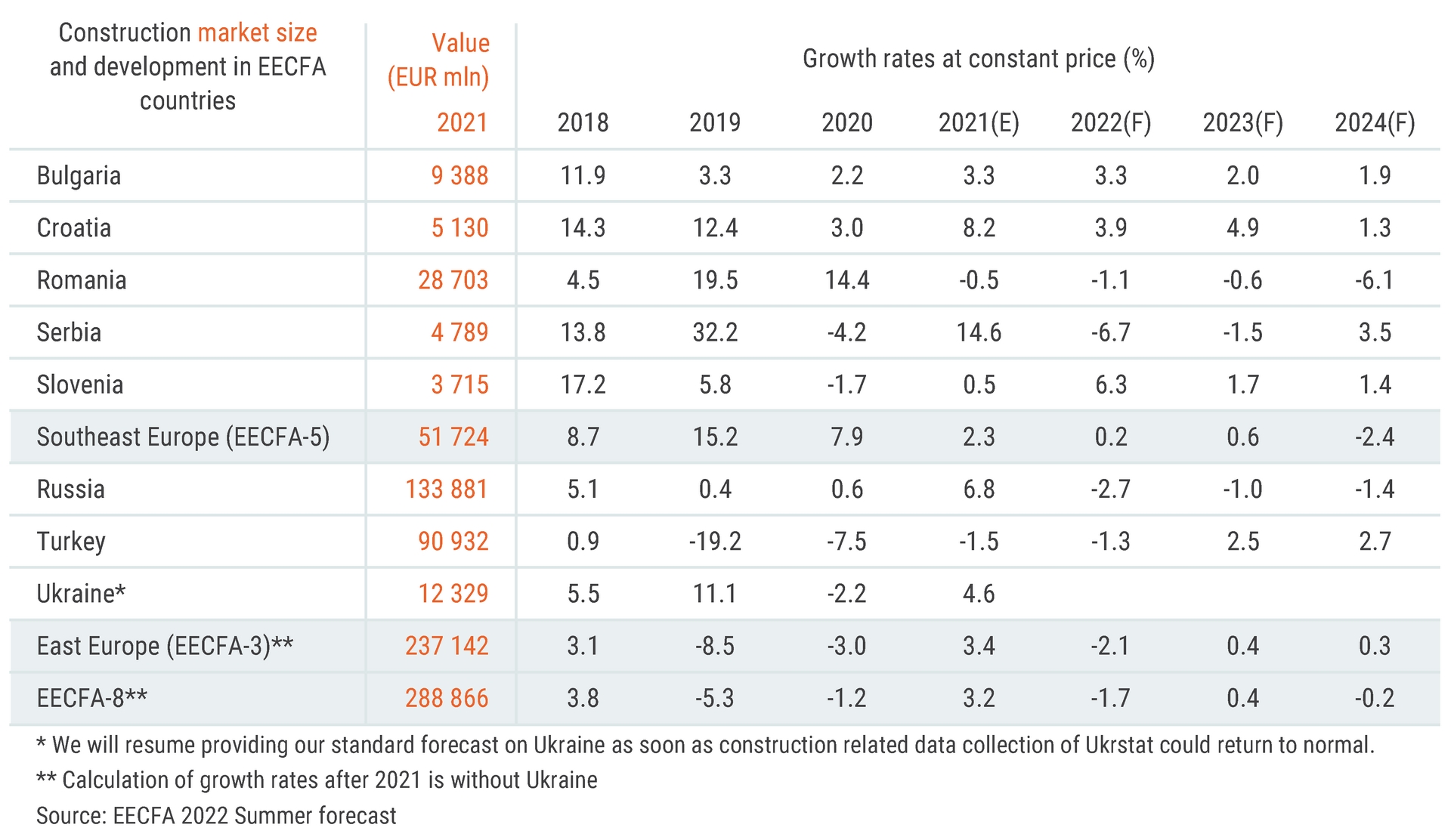

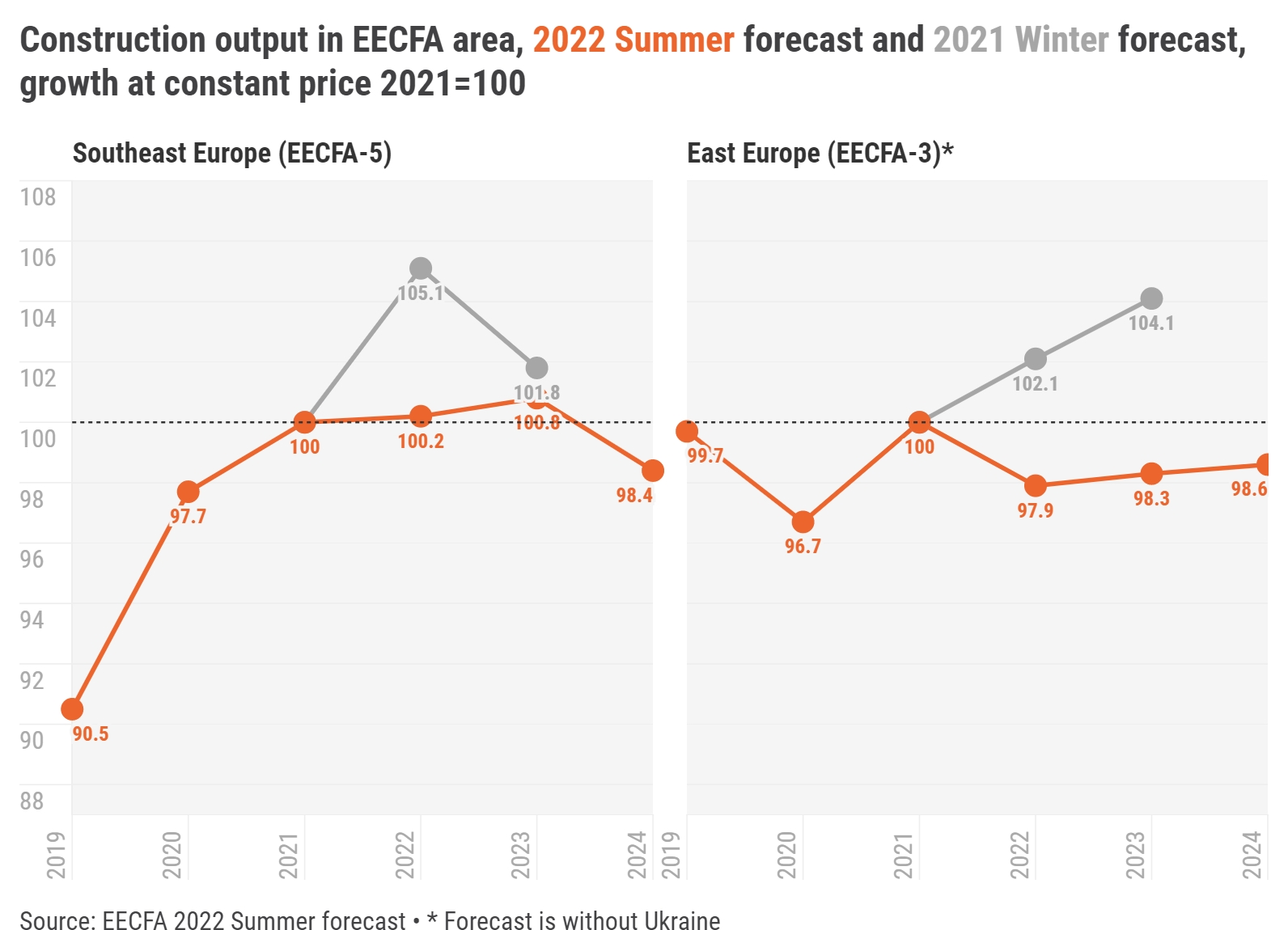

A délkelet-európai régióban az EECFA korábbi derűlátásának vége; a jelenlegi előrejelzés 2023-ig szinte nulla növekedést, 2024-re pedig zsugorodást prognosztizál, melynek fő oka a környezet romlása, melyben az építőipar funkcionál (Ukrajna orosz inváziója miatt). A kelet-európai régióban is borúlátó az EECFA; 2024-ig Oroszország és Törökország piaca együttesen az előrejelzés szerint a 2021-es szint alatt marad majd. Érthető okokból Ukrajna építési piacára nem tudta az EECFA elkészíteni a szokásos előrejelzést idén nyáron, így egy helyzetjelentés készült. Amint az Ukrstat (ukrán statisztikai hivatal) építéssel kapcsolatos adatgyűjtése visszatér a normál kerékvágásba, az EECFA folytatja majd az előrejelzés készítését.

A legnagyobb délkelet-európai építési piac, Románia előrejelzését is lefelé módosította az EECFA: a jelenlegi forgatókönyv csökkenés a bővülés helyett. Az elmúlt 7 év leggyorsabban növekvő piacán, Szerbiában, még pesszimistábbak a kilátások, mint az előző előrejelzési körben (2021 tél). Bulgáriában az uniós források elköltésének egészen más pályája miatt kisimult az előrejelzés. Az orosz piacon az EECFA az előrejelzési horizonton végig negatív, Törökországban pedig a fellendülés várhatóan még egy évet várat magára.

Bulgária

Idén számos külső és belső tényező csökkenti a bolgár gazdaság gyorsabb növekedésére vonatkozó kilátásokat. Az építési piac a növekvő kiszámíthatatlanság és a heterogén teljesítmény időszakába lépett. A lakásépítés a kedvező finanszírozási feltételekből profitál és a lakóingatlan jó fedezet az infláció ellen, ez azonban nem tart majd örökké. Az EECFA nem optimista a nem-lakásépítés terén, viszont a mélyépítés az előrejelzési horizonton bővülhet. A teljes építési teljesítmény az előrejelzések szerint 2022-2024-ben alacsony, de pozitív növekedési rátát könyvelhet majd el.

Horvátország

A horvát építőipar vegyes képet mutat szegmensenként is, de szegmenseken belül is. Az építési szegmensek teljesítményének növekedési üteme különböző, egyesek közel járnak a rendszerváltás utáni felzárkózási növekedési szakasz befejezéséhez, míg mások a közelében sem járnak. A szegmenseken belül a döntő tényezők, mint például a turisztikai szezon eredményei, az építési költségek inflációja, a kamatlábak alakulása, bizonytalan és nagyban függ a jelenlegi fejleményektől és a döntéshozók reakcióitól. Összességében most fényes a helyzet, különösen a lakásépítésben, de az infláció elleni küzdelem vagy egy súlyosabb új COVID-19 járvány gyorsan és nagymértékben ronthat ezen.

Románia

Alighogy eltűnni látszanak a járvány rövid távú hatásai, a román gazdaságnak új kihívásokkal kell szembenéznie: infláció és a globális kereskedelemben bekövetkezett zavarok. A GDP idén reálértéken a korábbi prognózishoz képest kevesebbel, várhatóan 2,9%-kal fog nőni, de 2023-ra (+4,4%) és 2024-re (+4,8%) a növekedés felgyorsulhat. Az építőipar a fellendülés jeleit mutatja, így a teljes építési teljesítmény idén nominálisan növekedhet, de reálértéken ez, ha kis mértékben is, de csökkenést fog jelenteni. Az építőanyag- és energiaárak az infrastrukturális projekteket sújtották leginkább, mivel a többletfinanszírozás keresése hosszadalmas és nehézkes. Az építési piac növekedését 2024-ig kétségkívül a megnövekedett anyag- és energiaköltségek, az infláció elleni harc, és a szomszédban zajló háború regionális és globális kereskedelmi hálózatokban okozott instabilitás fenyegeti. A pozitív oldalon állnak a bérek, a foglalkoztatás, a beruházások és az egész gazdaság pozitív kilátásai. Az uniós társfinanszírozási programok, köztük a Helyreállítási és Ellenállóképességi Eszköz, szintén segíthet bizonyos építési szegmensekben.

Szerbia

A mai kihívásokkal teli időkben nagy erőfeszítésre lesz szükség az építés ütemének és szintjének megtartásához, még a felforrósodott és növekvő szerb gazdaságban is. Az európai gazdasági-politikai fejlemények visszafoghatják a növekedést mind a szerb építőiparban, mind a gazdaság egészében. A gazdaság egyelőre viszonylagos ellenállást mutat, és az építés csak kis mértékben csökkent a 2022-es várható teljesítményhez képest. Az építési engedélyek növekedése továbbra is jó ütemű. Ennek ellenére a kockázatok megmaradnak, és a hosszan tartó instabilitás miatt a visszaesés nagyobb lehet és a fellendülés hosszabb ideig várathat magára. A mélyépítés és a lakásépítés hozzájárul majd az idei építési teljesítményhez, de az előrejelzési időszak hátralévő részében a kilátásokat továbbra is zömében a külső tényezők határozzák majd meg. Az EU-ban jelenleg is zajló gazdasági válság könnyen eszkalálódhat, és ez további revíziókat hozhat a 2023-as és 2024-es előrejelzésben.

Szlovénia

Tavaly a járvány lecsengésével az építés is gyors növekedésnek indult, és az idei lendületes gazdasági növekedéssel együtt a szlovén építési teljesítmény 2008 óta először haladja meg a 4 milliárd eurót. A reálnövekedés viszont sajnos lassabb lesz, mivel az építési költségindex is az elmúlt évtized leggyorsabb ütemében nőtt (10%-nál többel) 2021-ben és 2022-ben is. A jövőben a növekedés az előrejelzések szerint lassabb lesz, főleg ha a kamatok a vártnál gyorsabban nőnek majd a magas infláció miatt. Ennek ellenére számos nagy mélyépítési beruházás és lakásprojekt is folytatódik, és ez várhatóan megakadályozza majd az építési teljesítmény csökkenését.

Oroszország

Tavaly az orosz gazdaság erőteljes fellendülést mutatott, részben az építőipar miatt, melynek növekedése a vártnál sokkal jobb volt (6,8% az EECFA által korábban prognosztizált 3,2% helyett). Ennek oka a 2020-ban befagyasztott nem-lakáscélú projektek aktív befejezése, a lakásépítést támogató magas kereslet, valamint az infrastrukturális projektek jelentős állami finanszírozása volt (ez utóbbi felgyorsította a mélyépítés növekedését). Az idén februárban kezdődött ukrajnai konfliktus azonban semlegesítette az építési piac pozitív trendjeit, és nagymértékben lerontotta a makrogazdasági helyzetet is. Az Oroszországgal szemben bevezetett gazdasági szankciók elkerülhetetlenül érintik az építőipart, melynek teljesítménye várhatóan az előrejelzési horizonton negatív lesz: 2022-ben -2,7%, 2023-ban -1%, míg 2024-ben -1,4%.

Törökország

A török gazdaság példátlanul leértékelődött lírával és ugrásszerű inflációval küzd, mely főleg a munkavállalókat sújtja. Az importra támaszkodó feldolgozóipari ágazatok, különösen a mezőgazdaság és az építőipar, egyre nehezebben finanszíroz és értékesít az alacsonyabb reáljövedelemű ügyfeleknek. Az ipari termelést és az exportot azonban nem nagyon érinti a meggyengült valuta. 2022 eleje óta gondot okoz a lakáshiány, a magas lakásárak és bérleti díjak. Az elmúlt 21 évben a szükségesnél kevesebb lakás épült, és úgy tűnik, hogy a mintegy 3,8 millió szíriai menekült és illegális bevándorló is hozzájárul a lakáshiányhoz. A körülbelül 2,8 millió épülő lakás miatt a 2022 1. negyedévében elkezdett lakások száma az év végére tovább csökkenhet. A jelenlegi makrogazdasági viszonyok között visszaeső kereslet miatt a lakásépítések kismértékű visszaesése azonban a jelzáloghitelek kamattámogatásának hatására pozitív változási ütembe fordulhat. Az EECFA becslése szerint idén a török építési teljesítmény csökkenni fog, így ez lenne a negyedik egymást követő év, mely csökkenést könyvel el. Enyhe fellendülés várhatóan jövőre kezdődhet el.

Ukrajna

Idén február óta Ukrajna háborúban áll Oroszországgal. 2022 júniusáig az oroszok Ukrajna infrastruktúrájának 30%-át tönkretették, a felüljárók 2%-át és több mint 23000 kilométernyi útszakaszt rongáltak meg. Ukrajna területének mintegy 20%-a megszállás alatt van. Oroszország blokád alatt tartja azokat a tengeri kikötőket, amelyeken keresztül importárut szállítottak Ukrajnába. Az építőanyag-gyárak és raktárak többnyire a megszállt területen maradtak, és a legtöbb fejlesztő határozatlan időre befagyasztotta beruházásait. Ennek ellenére pozitív jelek kezdenek megjelenni az építőiparban, elsősorban a lakásépítésben, ahol a piac fokozatosan élénkül, alkalmazkodva a katonai helyzethez (főleg a viszonylag biztonságos nyugati régióban). Apránként helyreáll a kritikus infrastruktúra is (lerombolt hidak, utak, áram- és gázellátás, kommunikációs vezetékek). Ilyen nagy bizonytalanság mellett viszont, és a háború vége előtt, lehetetlen előrejelezni Ukrajna építési piacának jövőjét. Ezért az Uvecon, az EECFA ukrán tagintézete Kijevben, ezúttal egy rövid elemzést készített a szokásos előrejelző tanulmány helyett.

Adatok forrása: EECFA Construction Forecast Report, 2022 Summer

A teljes tanulmányok megvásárolhatóak, a minta tanulmányt a www.eecfa.com oldalon lehet megnézni.